PENGHARGAAN

Terlebih

dahulu saya mengucapkan terima kasih kepada pihak pentadbir sekolah SMK ROMPIN

khasnya Pengetua Puan Hajah Hawiah Binti Chik dan Penolong Kanan Tingkatan Enam

Puan Norzawati Binti Aziz kerana memberi sokongan dan kelulusan kepada saya

untuk melaksanakan kerja kursus ini.

Dalam usaha menjayakan kerja kursus

ini, saya ingin mengucapkan setinggi-tinggi penghargaan kepada Cikgu Zakiah

Binti Samad selaku guru Ekonomi saya. Beliau telah meluangkan banyak masa dalam

memberi tunjuk ajar dan membimbing saya untuk menyempurnakan kerja kursus ini.

Seterusnya, saya juga berterima kasih kepada semua guru yang telah memberi

nasihat dan galakan kepada saya sepanjang penghasilan kerja kursus ini.

Khas untuk ibu bapa saya yang

tercinta, iaitu Encik Sabri Bin Ahmad dan Puan Norini Binti Abdullah jutaan

terima kasih dirakamkan kerana memberi sokongan moral dan kewangan kepada saya

sepanjang masa.

Penghargaan kepada rakan baik saya

iaitu Eliza Norshafiqah Hamirah Binti Abdul Hamid dan semua rakan lain atas

kesudian membantu dan memberi segala nasihat. Tidak lupa juga, terima kasih

kepada semua responden saya kerana sudi meluangkan masa menjawab soal selidik

dan temubual.

Akhir kata, seikhlas tulus kata

terima kasih kepada semua pihak yang telah membantu saya secara langsung dan

tidak langsung dalam menjayakan kerja kursus ini.

ABSTRAK

Kajian

ini dijalankan untuk mengenalpasti peranan AIM sebagai agensi pemberi kredit di

Kuala Rompin dan mengkaji jenis skim pinjaman yang menjadi tarikan kepada

penduduk Kuala Rompin. Penyelidik telah menggunakan kaedah primer dan kaedah

sekunder bagi mendapatkan data. Antaranya ialah data primer iaitu kaedah temu bual, dan borang soal

selidik. Penyelidik telah menemu bual seorang Pembantu Amanah yang menjaga blok

Pontian iaitu Encik Mohammad Rizal Bin Musa untuk mengenalpasti jenis skim pinjaman

yang ditawarkan di AIM cawangan Kuala Rompin yang terdiri daripada Ikhtiar

Mesra, Ikhtiar Srikandi dan Ikhtiar Sejahtera. Selain itu, borang soal selidik

telah diedarkan kepada 30 orang responden dalam kalangan penduduk Kuala Rompin.

Data sekunder pula didapati dengan melayari internet, melalui risalah dan buku

teks. Hasil keseluruhan kajian ini, mendapati bahawa penduduk Kuala Rompin

merasai peranan yang paling penting ialah mengurangkan kemiskinan dalam

kalangan isi rumah dengan seramai 15 orang bersamaan 50% . Seramai 8 orang

bersamaan 27% penduduk Kuala Rompin bersetuju bahawa menyediakan kemudahan

kewangan kepada usahawan-usahawan Ikhtiar sebagai peranan kedua terpenting. 7 orang

lagi (23%) memilih peranan menyediakan bimbingan dan latihan kepada isi rumah

dan usahawan Ikhtiar sebagai peranan yang kurang penting. Skim pinjaman yang paling diminati oleh

penduduk Kuala Rompin ialah Ikhtiar Sejahtera iaitu seramai 18 orang bersamaan

60%. Skim pinjaman yang paling kurang diminati pula ialah Ikhtiar Mesra iaitu

seramai 5 orang bersamaan 17% penduduk Kuala Rompin. Manakala, terdapat 7 orang

bersamaan 23% yang menggemari Ikhtiar Srikandi sebagai skim pinjaman yang

terbaik.

1.0 LATAR

BELAKANG KAJIAN

Sejarah berkembangnya Amanah Ikhtiar Malaysia (AIM)

berkait rapat dengan penubuhan Bank Grameen. Sejarah bermulanya Bank Grameen

adalah apabila Dr Muhammad Yunus, Pensyarah Ekonomi di Universiti Chittagong

Bangladesh menjalankan kajian pada tahun 1976 mengenai golongan miskin yang

jarang melibatkan diri dalam dunia perbankan. Daripada kajiannya mendapati

golongan miskin ini tidak berupaya untuk meningkatkan taraf hidup mereka adalah

kerana tidak mempunyai modal yang mencukupi. Oleh itu, Prof. Yunus mencadangkan

bahawa, jika golongan miskin ini diberi suntikan modal pada masa dan situasi

yang betul pasti akan dapat membina sebuah pembangunan yang pesat. Prof. Yunus

dengan bantuan wang peribadinya sendiri memulakan perbankan dengan golongan

miskin yang mana pada masa itu, pelajarnya sendiri telah menyenaraikan hampir

42 nama mereka yang terdiri daripada golongan miskin di Kampung Jobra terletak

di pinggir kampus. Mereka yang terpilih adalah golongan miskin yang difikirkan

layak untuk diberi bantuan pinjaman.

Antara objektif yang dikemukakan oleh Prof. Yunus

pada ketika itu bagi meminjamkan wang kepada golongan miskin ini ialah

memperluaskan kemudahan perbankan kepada golongan miskin, mengelakkan golongan

miskin ini dari ditindas oleh lintah darat dan memberikan pinjaman kepada

golongan miskin ini berdasarkan syarat yang lebih teratur dan senang difahami.

Berdasarkan disiplin bayar balik yang memuaskan memberikan satu idea kepada Prof.

Yunus untuk memperluaskannya kepada satu sistem perbankan yang lebih teratur. Dari

sehari ke sehari perbankkan Prof.Yunus dengan golongan miskin makin berkembang

dan Prof. Yunus mula mencari bank-bank yang berminat untuk membiayai program

ini. Namun tiada mana-mana bank yang berminat pada ketika itu dan ini memaksa

Prof. Yunus untuk meminta kerajaan Bangladesh mengisytiharkan lesen perbankkan

kepadanya. Hasil usaha gigih Prof. Yunus selama ini berbaloi apabila pada 2hb

Oktober 1983, wujudlah Projek Bank Grameen. Projek ini semakin berkembang

dengan pesat sehingga kini wujudlah Bank Grameen dan bukan lagi Projek Bank

Grameen.

Pendekatan kredit mikro dalam membasmi kemiskinan diperkenalkan

oleh Prof. Muhamad Yunus di Bangladesh pada tahun 1976 dan sejak itu telah

berkembang ke seluruh dunia. Perkembangannya di Malaysia berlaku pada tahun

1986, diusahakan oleh Prof. David Gibbons dan Prof. Madya Sukor Kasim, pada

waktu tersebut masih berkhidmat dengan Universiti Sains Malaysia (USM). Projek

awal untuk menguji kesesuaian pendekatan Bank Grameen ini yang dikenali sebagai

Projek Ikhtiar yang dikendalikan oleh USM dan dibiayai oleh Yayasan Pembangunan

Ekonomi Islam Malaysia (YPEIM), Pusat Pembangunan Asia Pasifik (APDC) dan

Kerajaan Negeri Selangor. Projek Ikhtiar, iaitu satu projek penyelidikan

bertindak yang dijalankan oleh Pusat Penyelidikan Dasar (PPD) USM adalah satu

kajian bagi menguji Pendekatan Bank Grameen (PBG) di dalam mengurangkan

kemiskinan luar bandar dengan menyerahkan hak kredit mikro kepada golongan

miskin. Penyaluran kredit mikro ini adalah bagi membiayai apa sahaja usaha bagi

meningkatkan pendapatan serta memperkukuhkan golongan miskin ini dengan

pengurusan bersama pihak AIM demi kesinambungan dan kejayaan program.

(Sumber : http://www.aim.gov.my/)

Amanah Ikhtiar Malaysia cawangan Rompin, Pahang

ditubuhkan pada 14 Oktober 2009. Pengurus Cawangan (PC) AIM Kuala Rompin,

Pahang ialah Encik Mohammad Noraimin Bin Abdul Rahman, dibantu oleh Penolong

Pengurus Cawangan (PPC) Encik Adnan Bin Zakaria, Pembantu Amanah Pengurusan

(PAP) Nurul Syakira Binti Ismail, dan Pembantu Amanah Sistem (PAS) Puan

Azalina. Terdapat 10 orang Pembantu Amanah lain yang menjaga setiap blok, iaitu

Mohammad Zaim yang menjaga blok kawasan Bandar Rompin, Mohammad Rizal Bin Musa

menjaga blok Pontian, Mohammad Saiful Bin Fazli menjaga blok Janglau, blok

Endau dijaga oleh Mohammad Zulhilmi Bin Razilah, Mohammad Zakuan menjaga blok

Mersing, blok Seri Mersing dijaga oleh Muhammad Amir, Bandar Mersing pula

dijaga oleh Muhammad Yunus, Muhammad Salleh menjaga blok Felda Nitar dan

Tenggaroh, Hizzuan Shah pula menjaga blok Tanjung Gemok dan Muhammad Shauki menjaga

blok Rompin iaitu dari Leban Condong sehingga Muadzam Shah.

AIM cawangan Rompin menyediakan tiga skim pinjaman

kepada penduduk Kuala Rompin, Pahang iaitu Ikhtiar Mesra, Ikhtiar Srikandi, dan

Ikhtiar Sejahtera. Terdapat pelbagai kelebihan yang diperoleh apabila menjadi

ahli AIM menyebabkan ramai penduduk Kuala Rompin gemar membuat pinjaman

dengannya. AIM Kuala Rompin ini terletak di kawasan Bandar Rompin yang

beralamat No. 13, Tingkat 1, Jalan Sentosa 4, Taman Sentosa, 26800 Kuala

Rompin, Pahang. Pejabat AIM Kuala Rompin ini berdekatan dengan Pasaraya Sakan,

Restoran Sepit Biru, Pizza dan bangunan Parlimen UMNO. Penduduk Kuala Rompin

menyertai AIM mengikut blok yang berdekatan dengannya.

Peta 1 : Amanah Ikhtiar Malaysia (AIM) Kuala

Rompin, Pahang

2.0 PERNYATAAN

MASALAH

Kajian

ini adalah untuk mengenal pasti peranan Amanah Ikhtiar Malaysia (AIM) sebagai

sumber agensi pemberi kredit di Kuala Rompin, Pahang dan mengkaji jenis skim

pinjaman di AIM Kuala Rompin yang digemari oleh Penduduk Kuala Rompin.

Kajian

ini penting dilakukan supaya dapat membantu pihak AIM menggubal dasar yang

lebih baik bagi menarik lebih ramai sahabat. Dasar yang digubal haruslah

bersesuaian dengan penduduk Kuala Rompin, Pahang. Hal ini akan menyebabkan

ramai penduduk Kuala Rompin akan membuat pinjaman dengan pihak AIM pada masa

akan datang.

3.0 OBJEKTIF KAJIAN

Antara objektif kajian yang penyelidik jalankan

ialah :

3.1 Mengenal pasti peranan Amanah Ikhtiar

Malaysia (AIM) sebagai agensi pemberi kredit di Kuala Rompin, Pahang.

3.2 Mengkaji jenis skim pinjaman yang menjadi

tarikan kepada penduduk Kuala Rompin, Pahang.

4.0 KAEDAH KAJIAN

4.1 Kaedah Memperoleh Data

Dalam penyelidikan ini,

penyelidik memperoleh maklumat data primer dan data

sekunder :

4.1.1 Data Primer

a) Temu Bual

Penyelidik telah menemu bual salah seorang Pembantu

Amanah yang menjaga blok Pontian iaitu

Mohammad Rizal Bin Musa. Soalan yang diajukan berkisar tentang sejarah

penubuhan Amanah Ikhtiar Malaysia (AIM) cawangan Kuala Rompin, Pahang, peranan AIM

sebagaai agensi pemberi kredit dan jenis-jenis skim pinjaman yang ditawarkan

oleh pihak AIM.

b) Borang Soal Selidik

Borang soal selidik ini telah diedarkan kepada 30

orang Penduduk Kuala Rompin, Pahang yang menjadi sahabat kepada Amanah Ikhtiar

Malaysia (AIM). Borang soal selidik ini digunakan untuk mendapatkan data peranan

AIM sebagai agensi pemberi kredit kepada penduduk Kuala Rompin dan jenis skim

pinjaman yang menjadi tarikan penduduk Kuala Rompin.

4.1.2 Data

Sekunder

a) Melayari Internet

Penyelidik telah melayari laman web rasmi Amanah

Ikhtiar Malaysia (AIM) http://www.aim.gov.my/ untuk mengetahui latar belakang penubuhan AIM , peranan AIM sebagai

agensi pemberi kredit dan jenis skim pinjaman yang ditawarkan.

b) Risalah

Risalah disediakan secara percuma oleh pihak Amanah

Ikhtiar Malaysia (AIM) Kuala Rompin, Pahang. Pihak AIM menyediakan risalah ini untuk

memudahkan sahabat mengetahui serba

sedikit perkhidmatan yang ditawarkan oleh AIM. Penyelidik mendapat maklumat

berkaitan peranan AIM sebagai agensi pemberi kredit dan jenis-jenis skim

pinjaman yang ditawarkan daripada risalah yang disediakan.

c) Buku

Penyelidik menggunakan buku rujukan Ekonomi Malaysia

Penggal 3 yang diterbitkan oleh Ilmu Bakti. Di dalam buku tersebut terdapat

penerangan tentang jenis-jenis skim pinjaman yang ditawarkan oleh pihak Amanah

Ikhtiar Malaysia (AIM).

4.2 Kaedah

Analisis Data

Kaedah deskriptif dalam bentuk peratusan dan graf

telah digunakan untuk menganalisis data yang dikumpul. Analisis data telah

dikumpul selepas memperoleh data primer daripada 30 orang responden yang

terdiri daripada penduduk Kuala Rompin. Data yang diperoleh dihitung dan

ditukarkan kepada analisis bentuk peratusan bagi mencapai analisis yang tepat.

Hasil ini dikehendaki akan dipersembahkan dalam bentuk jadual dan graf.

2) Umur

18-30 tahun 41-50 tahun

1000 ke bawah 4000-5000

1000-2000 5000 ke atas

2000-4000

4.2.1 Kaedah

Perbandingan

Kaedah

ini digunakan untuk mengetahui perbandingan antara skim pinjaman yang paling

diminati dan skim pinjaman yang kurang diminati oleh penduduk Kuala Rompin,

Pahang. Kaedah ini juga digunakan bagi mendapat suatu analisis yang boleh

dipercayai.

4.2.2 Kaedah Peratusan

Bagi mengetahui peratusan yang telah dipilih oleh

penduduk Kuala Rompin pada borang soal selidik, penyelidik telah mengira dan

memindahkannya ke dalam bentuk peratusan. Kaedah peratusan ini digunakan bagi

mendapatkan satu analisis yang tepat. Kaedah ini juga dapat membantu penyelidik

memudahkan pembacaan nombor yang berangka besar.

5.0 HASIL KAJIAN DAN PERBINCANGAN

5.1 Peranan Amanah Ikhtiar Malaysia (AIM)

sebagai agensi pemberi kredit di Kuala Rompin, Pahang.

Berdasarkan carta pai 1 di atas, soal selidik ini

dilakukan kepada 30 orang penduduk Kuala Rompin, Pahang. Kesemua responden ini

adalah perempuan kerana syarat untuk menyertai Amanah Ikhtiar Malaysia (AIM)

ini hendaklah seorang perempuan yang berumur 18 tahun keatas, seorang

warganegara Malaysia dan pendapatan tidak melebihi RM3050 ( RM610 perkapita ). 15

orang daripada 30 orang responden tersebut berumur 18 tahun sehingga 30 tahun.

31 tahun sehingga 40 tahun pula terdiri daripada 10 orang responden dan 5 orang

responden lagi berumur 41 tahun sehingga 50 tahun.

Diseluruh Malaysia AIM mempunyai tiga peranan iaitu

untuk mengurangkan kemiskinan dalam kalangan isi rumah, menyediakan kemudahan

kewangan kepada usahawan-usahawan Ikhtiar, dan menyediakan bimbingan dan

latihan berterusan kepada isi rumah dan usahawan Ikhtiar. Begitu juga dengan AIM

cawangan Kuala Rompin. Ia juga mempunyai peranan yang sama.

Peranan pertama ialah mengurangkan kemiskinan dalam

kalangan isi rumah. Dalam kaedah soal selidik yang telah dijalankan, penyelidik

mendapati bahawa 15 orang bersamaan 50% penduduk Kuala Rompin, Pahang merasakan

bahawa pihak AIM Kuala Rompin melakukan peranan tersebut dengan baik. Hal ini dapat

dilihat melalui kadar kemiskinan penduduk Kuala Rompin yang semakin

berkurangan.

Peranan kedua ialah menyediakan kemudahan kewangan

kepada usahawan-usahawan Ikhtiar. Seramai 8 orang bersamaan 27% penduduk Kuala Rompin merasakan pihak AIM

Kuala Rompin melaksanakan dengan baik. Hal ini kerana, AIM Kuala Rompin

menyediakan skim pinjaman Ikhtiar Srikandi kepada penduduk Kuala Rompin. Skim

pinjaman ini bertujuan memberi segala kemudahan kredit kepada sahabat lama

tanpa perlu mencari modal tambahan daripada agensi kewangan lain.

Peranan yang ketiga ialah menyediakan bimbingan dan

latihan kepada isi rumah dan usahawan Ikhtiar. AIM Kuala Rompin banyak memberi

bimbingan dan latihan kepada isi rumah dan usahawan Ikhtiar. Tetapi hanya 7

orang responden bersamaan 23% yang memilih untuk menjawab Ya kerana mereka

sendiri tidak mengikuti latihan dan bimbingan yang diadakan oleh pihak AIM

Kuala Rompin.

5.2 Jenis-jenis skim pinjaman yang ditawarkan di

Amanah Ikhtiar Malaysia (AIM).

Terdapat enam skim pinjaman yang ditawarkan di AIM

iaitu Ikhtiar Mesra, Ikhtiar Srikandi, Ikhtiar Wibawa, Ikhtiar Penyayang,

Ikhtiar Bestari, dan Ikhtiar Sejahtera. Skim pinjaman Ikhtiar Mesra merupakan skim

asas kepada pinjaman AIM. Skim ini ditawarkan bermula dari pinjaman pertama

dengan jumlah maksima RM2,000 dan digunakan untuk membiayai projek ekonomi yang

diyakini dapat memberi pulangan yang baik kepada Sahabat AIM tersebut. Jumlah

pinjaman maksimum yang boleh dipinjam oleh sahabat ialah RM19,900 dengan tempoh

pembayaran balik pinjaman antara 25 minggu hingga 150 minggu. Caj pengurusan

yang dikenakan sebanyak 10% untuk setahun atau 5% sekiranya memilih bayaran

balik untuk tempoh enam bulan.

Selain itu, skim pinjaman Ikhtiar Srikandi yang

berasaskan konsep fast track adalah merupakan satu skim yang diperkenalkan

kepada sahabat yang mempunyai potensi projek yang berjaya dan berdaya maju.

Skim ini juga bertujuan memberi segala kemudahan kredit kepada sahabat lama

tanpa perlu mencari modal tambahan daripada agensi kewangan lain. Had maksimum

pinjaman, tempoh pembayaran balik dan caj pengurusan yang dikenakan adalah sama

seperti Skim Ikhtiar Mesra.

Seterusnya, skim Pembiayaan Ikhtiar Wibawa merupakan

satu skim pembiayaan yang ditawarkan kepada Sahabat yang sedang mengambil

pembiayaan Ikhtiar Mesra atau Ikhtiar Srikandi. Skim ini diperkenalkan untuk

memberi pinjaman yang mudah kepada sahabat yang memerlukan tambahan modal untuk

menjalankan projek secara bermusim atau peluang yang datang dalam tempoh masa

yang singkat. Had maksimum pinjaman ialah RM5,000 dan tempoh pembayaran balik

ialah selama enam bulan. Caj pengurusan juga sebanyak 10% untuk setahun atau 5%

sekiranya memilih bayaran balik untuk tempoh enam bulan.

Manakala, skim pinjaman Ikhtiar Penyayang pula

merupakan satu jalan penyelesaian untuk membantu sahabat yang menghadapi

masalah kegagalan projek ekonomi yang disebabkan oleh bencana alam,

persekitaran ekonomi dan sosial. Pinjaman ini disediakan supaya sahabat dapat

memulakan projek baru atau memulihkan projek yang gagal itu. Ikhtiar Penyayang

ini ditawarkan kepada sahabat yang didapati mengalami masalah bayar balik dua

minggu berturut-turut, selepas dikenal pasti punca kegagalan projek mereka. Sekiranya

mereka layak, maka bayaran balik sedia ada ditangguhkan mengikut prosedur

penangguhan bayar balik, kemudian pinjaman Ikhtiar Penyayang diproses seperti

pinjaman biasa. Dalam tempoh pembayaran balik Ikhtiar Penyayang, jika sahabat

mampu membuat bayaran bagi dua pinjaman, maka penangguhan bayar balik pinjaman biasa

akan dibuka semula. Jika sahabat belum layak, maka pembayaran balik Ikhtiar Penyayang

diutamakan terlebih dahulu. Had maksimum pinjaman ialah RM5,000 dengan tempoh

pembayaran balik antara 25 minggu hingga 150 minggu dan caj pengurusan

dikenakan seperti biasa.

Selain itu, skim pinjaman Ikhtiar Bestari ini

menjurus kepada membiayai kos pendidikan dan latihan ahli yang memohon pinjaman.

Syarat-syarat kelayakannya adalah enam bulan pembayaran balik atau separuh daripada

tempoh pembayaran balik pinjaman Ikhtiar Mesra kali pertama, mana-mana sahabat

layak membuat pinjaman Ikhtiar Bestari. Jumlah pinjaman ialah RM5,000 dan tidak

dikenakan caj pengurusan.

Akhir sekali, terdapat juga skim Ikhtiar Sejahtera

yang bertanggungjawab untuk membiayai keperluan-keperluan semasa seperti

pembelian rumah, tanah, mesin atau jentera pertanian, ibadah haji, kenduri

kahwin, penebusan barang kemas dan bermacam-macam lagi dengan syarat tidak

bertentangan dengan mana-mana hukum yang terdapat dalam Islam. Kadar pinjaman terendah

yang boleh dipohon adalah sekitar RM2000 manakala maksimumnya adalah sebanyak

RM10,000. Pembayaran semula perlu dilakukan secara mingguan dalam jangka masa

25 minggu ke 150 minggu. Melalui skim ini juga sahabat layak membuat pinjaman

lebih daripada satu dalam tempoh beliau sedang meminjam sama ada melalui

pinjaman semula berkembar.

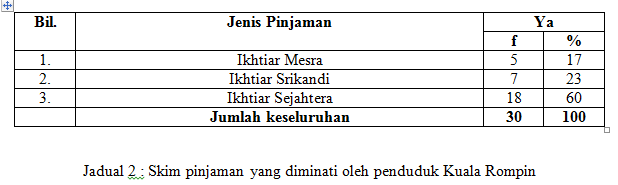

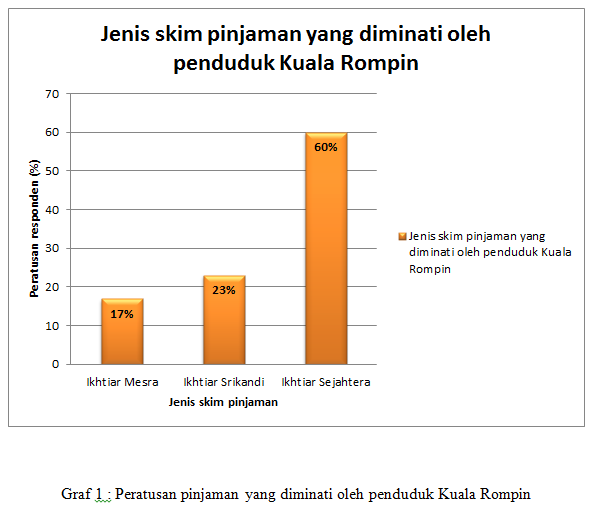

Jenis-jenis skim pinjaman yang diminati oleh

penduduk Kuala Rompin.

Berdasarkan graf 1 diatas, AIM cawangan Kuala

Rompin, Pahang menawarkan tiga pinjaman daripada enam skim yang disediakan. Hal

ini kerana, pihak AIM Kuala Rompin tidak mahu mengambil risiko kerana risau

dengan adanya pelbagai skim pinjaman yang disediakan menyebabkan sahabat tidak

mampu untuk membayar balik pinjaman tersebut. Skim pinjaman yang ditawarkan di

AIM Kuala Rompin ialah Ikhtiar Mesra, Ikhtiar Srikandi dan Ikhtiar Sejahtera.

Melalui kaedah soal selidik yang telah dijalankan,

skim pinjaman yang paling disukai oleh penduduk Kuala Rompin ialah skim

pinjaman Ikhtiar Sejahtera. Seramai 18 orang bersamaan 60% orang penduduk Kuala

Rompin telah memilih pinjaman Ikhtiar Sejahtera sebagai pilihan yang paling

diminati oleh mereka. Skim pinjaman ini digemari oleh penduduk Kuala Rompin

kerana mereka boleh membuat pinjaman untuk membiayai keperluan-keperluan semasa

mereka seperti pembelian tanah, rumah, mesin atau jentera pertanian dan kenduri

kahwin. Kadar pinjaman maksimumnya adalah sebanyak RM10,000 menyebabkan pemohon

dapat membuat pelbagai pembelian barangan dengan mudah. Selain itu, sahabat

menyukai skim pinjaman ini juga kerana sahabat boleh membuat pinjaman lebih

daripada satu dalam tempoh beliau sedang meminjam sama ada melalui pinjaman

semula berkembar.

Manakala, penyelidik mendapati skim pinjaman yang

paling kurang digemari oleh penduduk Kuala Rompin ialah skim pinjaman Ikhtiar

Mesra. Hanya 5 orang sahaja bersamaan 17% penduduk Kuala Rompin yang memilih

skim pinjaman ini. Hasil daripada soal selidik ini, penyelidik telah membuat

kesimpulan bahawa tidak ramai penduduk Kuala Rompin yang menceburi bidang

perniagaan atau memulakan perniagaan mereka dengan membuat pinjaman. Hal ini

mungkin kerana, mereka hanya meneruskan perniagaan keluarga mereka atau mendapatkan

modal permulaan perniagaan daripada ahli keluarga. Kebanyakkan sahabat yang

membuat pinjaman ini terdiri daripada keluarga yang kurang senang dan ingin

memulakan perniagaan untuk membantu menyara keluarga mereka.

Skim pinjaman yang ketiga ditawarkan oleh AIM Kuala

Rompin ialah skim pinjaman Ikhtiar Srikandi. Seramai 7 orang bersamaan 23%

penduduk Kuala Rompin telah memilih skim pinjaman ini. Hal ini demikian kerana,

penduduk Kuala Rompin yang berniaga akan membuat pinjaman melalui AIM bagi menambah

modal untuk memajukan perniagaan mereka. Peniaga yang ingin menambahkan

pengeluaran barangan jualan akan membuat pinjaman ini supaya mereka boleh meningkatkan

jumlah pendapatan seharian. Kebanyakkan peniaga yang membuat pinjaman ini

kerana mereka masih bersemangat untuk meneruskan perniagaan yang mereka telah

mulakan. Pihak AIM akan membantu para peniaga yang masih lagi berminat untuk

berniaga walaupun percubaan mereka berniaga hampir gagal. Dengan adanya

pinjaman Ikhtiar Srikandi dan sokongan daripada pihak Aim, peniaga dapat

meneruskan perniagaan dengan lebih yakin.

Kesimpulannya, skim pinjaman yang paling digemari

oleh penduduk Kuala Rompin ialah Ikhtiar Sejahtera iaitu seramai 18 orang

bersamaan 60% orang. Skim pinjaman yang kurang diminati oleh penduduk Kuala

Rompin pula ialah Ikhtiar Srikandi iaitu seramai 7 orang bersamaan 23% orang

penduduk Kuala Rompin. Manakala, skim pinjaman yang paling kurang digemari oleh

penduduk Kuala Rompin ialah Ikhtiar Mesra, dengan hanya 5 orang sahaja

bersamaan 17% penduduk Kuala Rompin yang menyukainya.

6.0 CADANGAN

1. Membuat promosi pinjaman.

Pihak Amanah Ikhtiar Malaysia (AIM) hendaklah

membuat promosi melalui risalah-risalah mengenai skim pinjaman yang mereka

tawarkan. AIM juga perlu memberi lebih tumpuan kepada penduduk yang tinggal di

kawasan pedalaman seperti Kampung Sarang Tiong, Tanjung Gemok. Hal ini dapat

mengurangkan kadar kemiskinan dan dapat meningkatkan kegiatan ekonomi kepada

penduduk kampung tersebut.

2. Memanjangkan tempoh pembayaran balik.

Pihak Amanah Ikhtiar Malaysia (AIM) juga boleh

menambahkan tempoh pembayaran balik daripada tidak melebihi 3 tahun kepada 3

tahun lebih. Hal ini akan meringankan beban peminjam untuk membayar balik

pinjaman mereka pada setiap minggu. Pinjaman yang tinggi akan menyebabkan

bayaran balik pada setiap minggu menjadi tinggi, dengan tempoh pembayaran yang

panjang dapat mengurangkan kadar bayaran pada setiap minggu.

3. Memanjangkan tempoh pembayaran balik.

Caj pengurusan yang rendah membuatkan ramai peminjam

akan melakukan pinjaman dengan pihak AIM. Hal ini kerana, semakin rendah caj

pengurusan yang dikenanakan keatas pinjaman, semakin tinggi jumlah pembiayaan

yang diperoleh. Sebagai contoh, caj pengurusan yang dikenakan pada masa kini

ialah 5%. Sekiranya sahabat membuat pinjaman sebanyak RM10,000 maka sahabat

cuma memperoleh pembiayaan sebanyak RM9,500 berbanding RM9,700 yang diperoleh

sahabat sekiranya caj pengurusan dikurangkan kepada 3%.

7.0 RUMUSAN

Kesimpulannya, Amanah Ikhtiar Malaysia (AIM) Kuala

Rompin berperanan sama seperti AIM seluruh Malaysia tetapi hanya menawarkan

tiga jenis skim pinjaman. Peranan AIM

sebagai agensi pemberi kredit ialah mengurangkan kemiskinan dalam kalangan isi

rumah, menyediakan kemudahan kewangan kepada usahawan-usahawan Ikhtiar, dan

menyediakan bimbingan dan latihan kepada isi rumah dan usahawan Ikhtiar. Pihak

AIM Kuala Rompin menyediakan tiga sahaja skim pinjaman iaitu skim pinjaman

Ikhtiar Mesra, Ikhtiar Srikandi, dan Ikhtiar Sejahtera.

Melalui soal selidik yang telah dijalankan, peranan

yang paling penting ialah mengurangkan kemiskinan dalam kalangan isi rumah

dengan seramai 15 orang bersamaan 50%

penduduk Kuala Rompin yang bersetuju. Peranan AIM kedua terpenting ialah

menyediakan kemudahan kewangan kepada usahawan-usahawan Ikhtiar. Seramai 8

orang bersamaan 27% penduduk Kuala Rompin yang bersetuju. 7 orang lagi (23%)

memilih peranan menyediakan bimbingan dan latihan kepada isi rumah dan usahawan

Ikhtiar sebagai peranan yang kurang penting.

Selain itu, skim pinjaman yang paling digemari oleh

penduduk Kuala Rompin ialah Ikhtiar Sejahtera iaitu seramai 18 orang bersamaan

60% penduduk Kuala Rompin. Skim pinjaman

yang kurang diminati pula ialah Ikhtiar Mesra iaitu seramai 5 orang bersamaan

17% penduduk Kuala Rompin. Manakala, terdapat 7 orang bersamaan 23% yang

menggemari Ikhtiar Srikandi sebagai skim pinjaman yang terbaik.

Di samping itu, penyelidik telah mencadangkan tiga

langkah yang harus diambil oleh pihak AIM Kuala Rompin untuk menarik lebih

ramai peminjam iaitu membuat promosi

pinjaman kepada sahabat-sahabat baru, memanjangkan tempoh pembayaran balik, dan

merendahkan kadar caj pengurusan. Langkah sebegini penting untuk membantu

penduduk Kuala Rompin yang berpendapatan rendah tetapi ingin membeli barangan

keperluan semasa atau ingin memulakan sesuatu perniagaan untuk membuat pinjaman

dengan pihak AIM Kuala Rompin.

BIBIOGRAFI

Amanah Ikhtiar Malaysia (2013). Sejarah Awal

Penubuhan AIM. Dicapai pada 6 Ogos, 2015, daripada http://www.aim.gov.my

Amanah Ikhtiar Malaysia (2013). Skim Pembiayaan

Ikhtiar. Dicapai pada 7 Ogos, 2015 daripada http://www.aim.gov.my

Nor Lihana Hani (2011). Jenis-jenis Pinjaman Amanah

Ikhtiar Malaysia. Dicapai pada 7 Ogos, 2015 daripada http://www.aim.gov.my

Theng Knock Leing, 2013. Ilmu Bakti Teks STPM Ekonomi Malaysia Penggal 3 Edisi Kemas Kini.

Kuala Lumpur: Penerbit Ilmu Bakti Sdn. Bhd.

Wawancara secara bebas antara penyelidik dengan

Encik Muhammad Rizal Bin Musa selaku Pembantu Amanah di Amanah Ikhtiar Malaysia

cawangan Kuala Rompin di kediaman Lot 345, Jalan Rumah Banjir, Kampung Simpang

Sepayang, Kuala Rompin, Pahang, pada jam

5 petang, 5 Ogos 2015.

LAMPIRAN

BORANG SOAL

SELIDIK

KERJA KURSUS

EKONOMI

KOD

MATAPELAJARAN 944/4

MAKLUMAN KEPADA RESPONDEN

Soal selidik ini adalah bagi memenuhi kerja kursus

mata pelajaran Ekonomi 944/4. Soal selidik ini bertujuan untuk mengkaji

pinjaman yang menjadi tarikan kepada guru-guru di Sekolah Menengah Kebangsaan

Rompin dan kelebihan pinjaman yang

disukai oleh guru Sekolah Menengah Kebangsaan Rompin. Segala maklumat yang

diberikan akan dirahsiakan dan ia akan hanya digunakan bagi kepentingan kajian

sahaja.

Bahagian A : Data Responden

Sila

tandakan ( / ) pada ruangan yang disediakan

1)

Jantina

Jantina

Perempuan

2) Umur

18-30 tahun 41-50 tahun

31-40

tahun 51-60 tahun

3) Gaji

1000 ke bawah 4000-5000

1000-2000 5000 ke atas

2000-4000

Bahagian B

Sila

tandakan ( / ) pada ruangan yang disediakan .

Peraanan Amanah Ikhtiar Malaysia

(AIM) sebagai sumber pemberi kredit di Kuala Rompin, Pahang:

Bil.

|

Perkara

|

Ya

|

Tidak

|

1.

|

Mengurangkan

kemiskinan dalam kalangan isi rumah

|

||

2.

|

Menyediakan

kemudahan kewangan kepada usahawan-usahawan Ikhtiar

|

||

3.

|

Menyediakan

bimbingan dan latihan berterusan kepada isi rumah dan usahawan Ikhtiar

|

Jenis skim pinjaman yang ditawarkan

oleh pihak Amanah Ikhtiar Malaysia (AIM) cawangan Kuala Rompin, Pahang :

Bil.

|

Perkara

|

Ya

|

Tidak

|

1.

|

Ikhtiar

Mesra

|

||

2.

|

Ikhtiar

Srikandi

|

||

3.

|

Ikhtiar

Sejahtera

|

BORANG TEMU BUAL

Bil.

|

Soalan

|

Informan

1

|

1.

|

Jelaskan secara umum tentang AIM

|

|

2.

|

Bilakah AIM ditubuhkan ?

|

|

3.

|

Apakah peranan AIM sebagai agensi pemberi kredit ?

|

|

4.

|

Berapakah skim pinjaman yang ditawarkan oleh AIM Kuala Rompin?

|

|

| Gambar 1.0 : Penyelidik bersama seorang Pembantu Amanah yang menjaga blok Pontian iaitu Mohammad Rizal Bin Musa dalam sesi temubual. |

Semoga dapat membantu adik2 dalam menyiapkan KK Ekonomi..

Jadikan panduan ye.. jangan copy paste 100% !!!

^_^